体育游戏app平台亦然租客换租的要害原因-Kaiyun网页版·(中国)开云官方网站 登录入口

2024年,受保租房大规模入市及住户收入预期偏弱等要素影响,住房租借商场仍处于调治阶段。1-11月,寰球重心50城住宅平均房钱累计着落2.7%,房钱下行压力凸起。中央及场所持续落实缓助政策,住房租借金融缓助体系逐步完善,非居改租、收储转租迎来发展机遇。但值得审视的是,商场房钱水平下降以及大规模新建保租房入市也进一步加大了商场竞争压力。在此配景下,企业在神气拓展时需愈加包涵所在区域板块价值后劲,科学研判优选神气,并主动适合商场环境变化,持续提高居品力,紧密化运营,晋升组织效用。此外,企业需把抓政策机遇,积极周转存量钞票。

(一)50城住宅房钱:1-11月50城住宅房钱累计着落2.7%,各线城市均着落

合座房钱:50城平均房钱小幅着落,全年仅返城季和毕业季房钱微涨,8月以来跌幅有所扩大

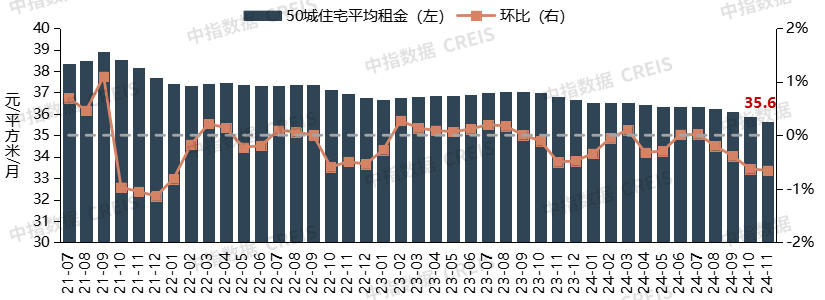

2024年重心城市住宅平均房钱小幅着落。把柄50城住宅租借价钱指数,2024年1-11月,寰球重心50城住宅平均房钱累计着落2.72%。11月,50城住宅平均房钱为35.6元/盛大米/月,环比着落0.66%,同比着落3.18%。2024年,重心城市住房租借商场需求合座相对安稳,但保租房批量入市带动商场供应量彰着加大,加之保租房订价戒指,商场竞争加重,推动重心城市住宅平均房钱小幅着落。

行业季节效应凸起,春节后“返城季”和年中“毕业季”拉动房钱阶段性微涨。全年运行情况来看,仅春节后的“返城季”和年中“毕业季”,即2024年3月及6-7月,50城住宅房钱完了微涨,其余月份房钱均着落。8月以来行业进入淡季,商场需求热度彰着下降,重心城市住宅房钱跌幅有所扩大。

图:2021年7月至2024年11月50城住宅平均房钱与环比涨跌幅

数据来源:

城市房钱:1-11月48城住宅房钱累计着落,各线城市均着落

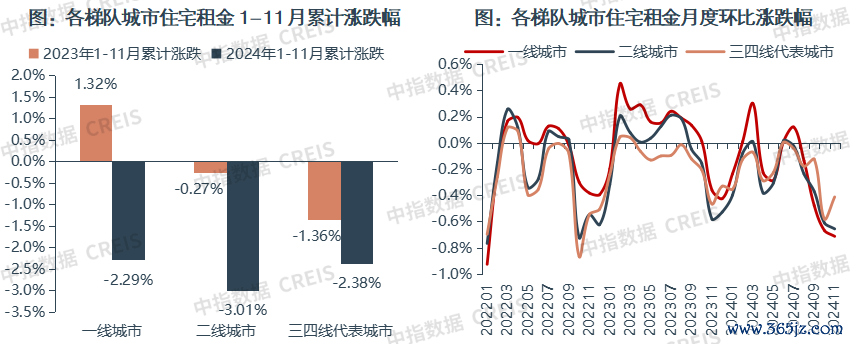

从城市涨跌幅来看,2024年1-11月50城中仅有2个城市住宅房钱累计高潮,48城累计着落。具体来看,2024年1-11月,仅北海、乌鲁木王人住宅平均房钱有所高潮,其中北海累计高潮3.84%,乌鲁木王人累计高潮1.34%。其余48个城市房钱均累计着落,其中温州、杭州、厦门累计跌幅在5%以上,绍兴、福州等18个城市跌幅在3%-5%之间。贵阳、无锡等22个城市跌幅在1%-3%之间,成都、石家庄等5个城市跌幅在1%以内。

分梯队来看,各线城市住宅平均房钱均着落。把柄50城住宅租借价钱指数,2024年1-11月,一线城市住宅平均房钱累计着落2.29%,2023年同期为累计高潮1.32%;二线城市平均房钱累计着落3.01%,跌幅较2023年同期扩大2.7个百分点;三四线代表城市平均房钱累计着落2.38%,跌幅较2023年同期扩大1.0个百分点。

数据来源:

(二)投资陈说率:房钱房价比陆续小幅晋升,住房租借投资陈说率有所改善

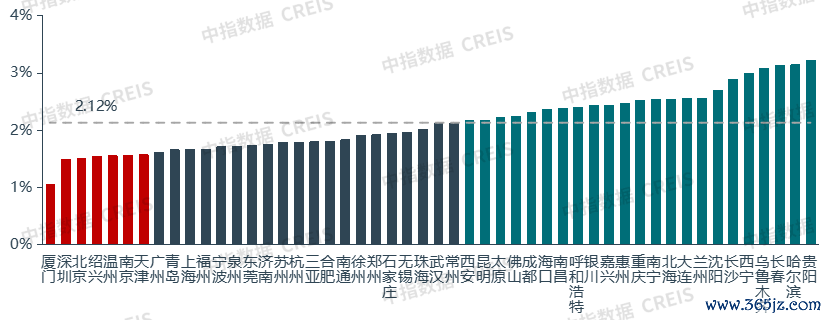

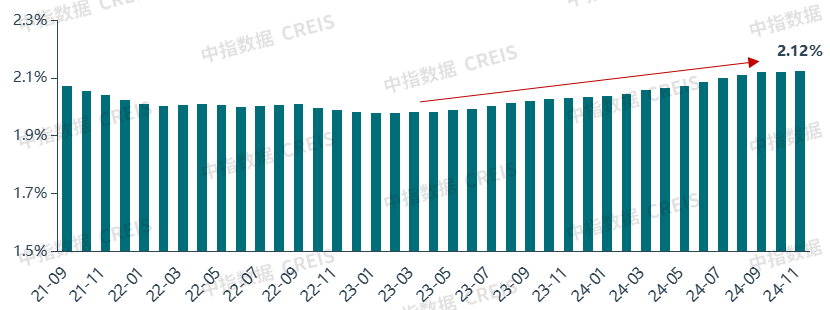

2024年,因房价持续调治,重心城市房钱房价比较2023年末陆续晋升。2024年11月,50个重心城市住宅房钱房价比为2.12%,较2023年12月(2.03%)晋升0.09个百分点。具体城市来看,50城中,除三亚外,其余49个城市房钱房价比均较2023年末有所晋升,其中常州、东莞、徐州、武汉城市晋升幅度较为权臣。

图:50个重心城市房钱房价比

注:房钱房价比=2024年11月城市住宅平均房钱×12÷2024年11月城市二手住宅均价。

数据来源:

现时房地产商场处下行周期,房价持续调治,而住房租借商场受益于刚需特征及行业法度性的晋升,需求保管相对稳固,房钱调治幅度更为安稳。在此影响下,近两年我国重心城市房钱房价比持续回升,收尾现在,重心50城平均房钱房价比为2.12%,已高于五年期依期入款利率,住房租借投资陈说有所改善;但与住户购房的综结伙金资本(把柄中指测算现时约为2.6%-2.8%)比较,仍有上起飞间。

2024年8月,央行在《2024年第二季度中国货币政策推论敷陈》的“缓助住房租借产业可持续发展”专栏中提到:“畴昔跟着经济慢慢收复,长期看房钱仍有望稳步高潮,租借住房总的收益率在静态租售比基础上有望晋升至3%以上,将高于多量钞票陈说率”,“比年来跟着租售比的回升和融资运营资本的下降,住房租借产业的生意可持续性在增强,越来越多的住房租借企业进入商场,规模化、集约化计议,将有助于提供更优质、稳固的租借住房服务”。

图:2021年9月至2024年11月50城房钱房价比走势图

数据来源:

为充分反馈住户的租房现象,了解住户现时租房偏好和痛点问题,中指盘考院自2022年6月起每半年开展一次寰球租客问卷造访,对租客画像进行描摹。2024年末,寰球租客造访问卷共收回6093份有用样本。

(一)租客画像:新毕业租客更喜爱长租公寓,愿为高质料服务和设施支付更高房钱

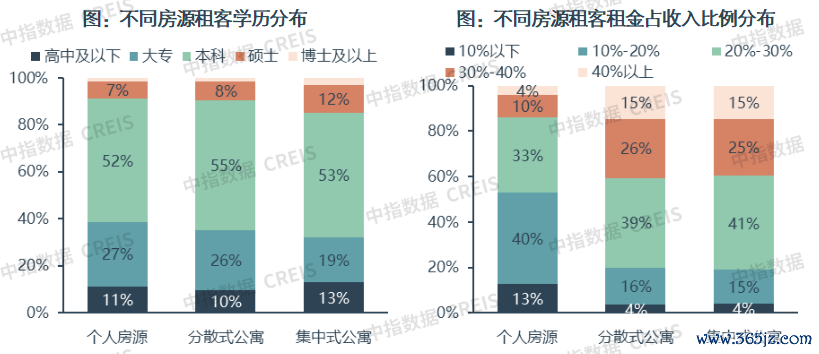

租客群体基本特征:25-34岁、高学历、毕业1-5年轻年东谈主

造访遣散泄漏,54%的受访租客年级处于25-34岁区间,63%的受访租客为本科及以上学历,68%的受访租客毕业年限在5年之内,65%的受访租客家庭月收入漫衍在3000-10000元区间。租房方面,76%的受访租客遴荐整租,59%的受访租客月房钱在1000-3000元之间,53%的受访租客租房面积在10-60盛大米。

从不同能级城市的租客特征来看,田户家庭规模方面,茕居和2-3东谈主小家庭是租住主力,其中北上广深及省会城市约四分之一的受访者是独自租住,占比相对较高。居住房源类型方面,个东谈主房源也曾主要居住类型,北上广深及省会城市超三分之一田户居住于分散式长租公寓,地级及以上城市居住于蚁集式公寓的比例均在15%傍边。

不临幸源客群特征:长租公寓租客毕业年限较短,愿为服务和设施支付更高房钱

从租客居住房源来看,近半数受访租客居住在个东谈主房源中,居住在分散式公寓、蚁集式公寓的比例差别为33%,15%。从学历来看,68%的蚁集式公寓租客为本科及以上学历,较个东谈主房源跨越7个百分点。从毕业年限来看,岂论是分散式如故蚁集式长租公寓,在校生及毕业年限在5年以下的租客占比均达到83%,新毕业租客更喜爱长租公寓。

从房钱水平来看,月房钱高于3000元的蚁集式公寓和分散式公寓租客占比约为40%和33%,均权臣高于个东谈主房源。从房钱收入比来看,房钱收入比杰出30%的分散式和蚁集式公寓租客占比约为40%,较个东谈主房源彰着跨越26个百分点。岂论是蚁集式公寓如故分散式公寓,比较个东谈主房源,都证据出较高的房钱水温存房钱收入比,反馈出租客欢悦为了更高质料的服务和设施支付更高的房钱。此外,部分城市政府对适合条目的东谈主才租住蚁集式长租公寓或大型租借社区进行补贴也对此产生积极影响。

数据来源:中指造访

(二)租房偏好:约六成租客到期后计算换租,蚁集式公寓持续濒临“留客难”挑战

换租计算:受商场房钱着落、使命变动及收入预期裁减,约六成受访者计算到期后换租

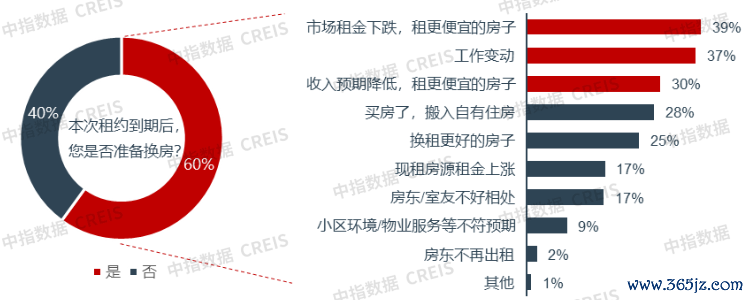

造访遣散泄漏,60%的受访租客暗示在本次租约到期后计算换租。对于租客而言,名次前三的换租原因是:商场房钱着落思要换租更低廉的屋子、使命变动及收入预期裁减。从换租原因不错看出,一方面,商场房钱持续下降导致原有的租客领有更多遴荐契机及议价空间,促使租客斟酌换租;另一方面,在经济仍濒临压力的配景下,住户使命变动及收入不稳固性加多,亦然租客换租的要害原因。

图:计算换租比例和换租原因

数据来源:中指造访

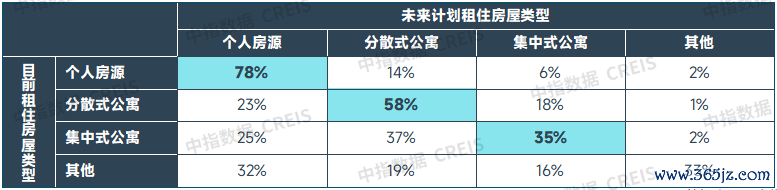

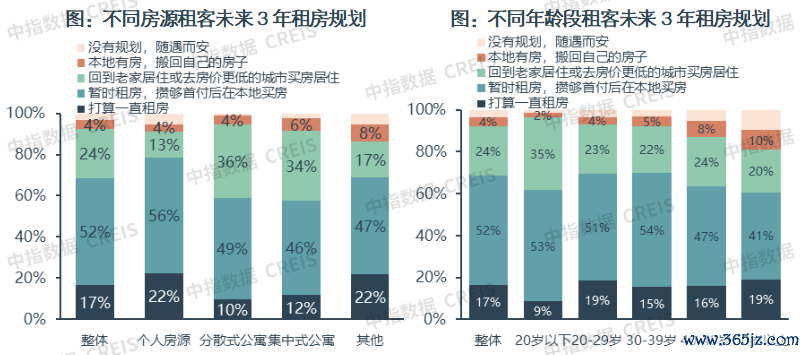

从受访租客畴昔计算租住的房屋类型来看,个东谈主房源、分散式公寓、蚁集式公寓租客倾向于陆续在同类房源租住的比例差别是78%,58%,35%。比较而言,现时租住在蚁集式公寓的租客畴昔计算陆续遴荐此类房源的比重较低,企业需包涵租客到期续租节点,提前摸排田户意向,实时调校服务策略,减少客户转机带来的招租资本。

表:现时和畴昔计算租住房屋类型

数据来源:中指造访

包涵要素:蚁集式公寓企业需注重居品力和服务力的晋升,提高客户续租率

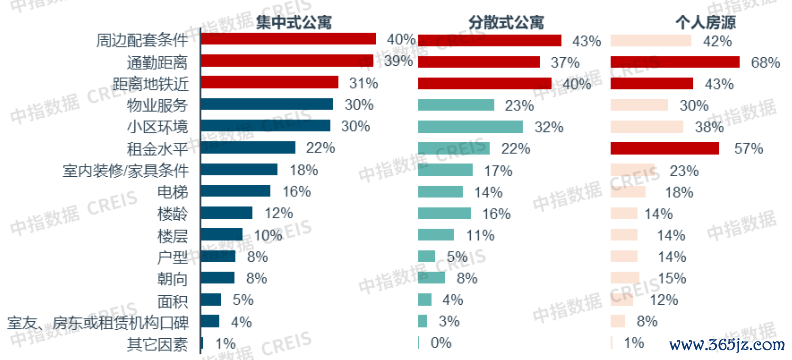

造访遣散泄漏,通勤距离、距离地铁较近以及周边配套环境是租客的共同包涵要素,此外,个东谈主房源租客对于房钱水平愈加敬重。

图:不临幸源类型受访租客包涵要素

数据来源:中指造访

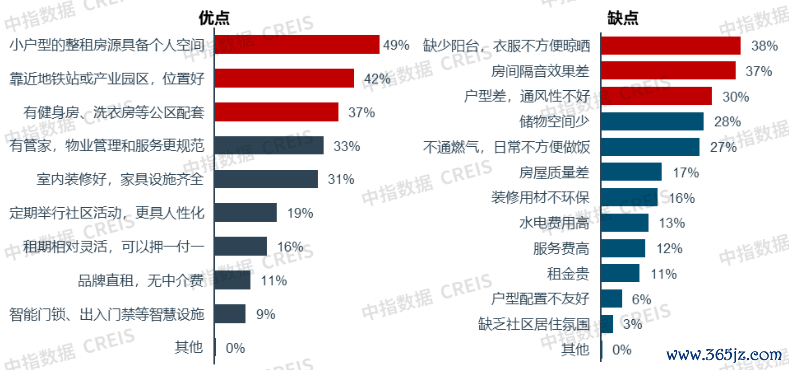

租客心目中,蚁集式公寓的上风主要包括:小户型整租房源满盈/具备个东谈主空间,区位上风凸起以及公区配套,管家服务,室内环境较好等。蚁集式公寓名次靠前的污点主要包括:穷乏阳台/不便捷曝晒, 房闭幕音成果差,透风成果不好,储物空间少,欠亨燃气等方面。从长租公寓发展角度,区位要素也曾企业在投资布局时需要斟酌的中枢,或位于产业蚁集区,或控制地铁站,同期户型设想、公区配套、运营服务等方面,也需进一步贴合购房者租借需求,持续晋升居品力和服务力。

图:蚁集式公寓租客租房包涵的优点和污点

数据来源:中指造访

住房计算:租房的过渡属性仍较强,经济压力较大是租客计算长期租房的主要原因

从租客对畴昔3年的租房计算来看,有52%的受访租客暗示畴昔会遴荐在腹地购房,仅17%的受访租客计算畴昔长期租房,租房的过渡属性仍较强。分不临幸源来看,个东谈主房源和租住在公租房等其他房源的租客意想打算一直租房的比例相对更高。对不同庚级的租客进行分析发现,40岁以下各年级段群体遴荐攒够首付后腹地购房的比例均杰出50%,20岁以下群体畴昔回闾阎或更低房价城市居住的比例在通盘年级段中最高。

数据来源:中指造访

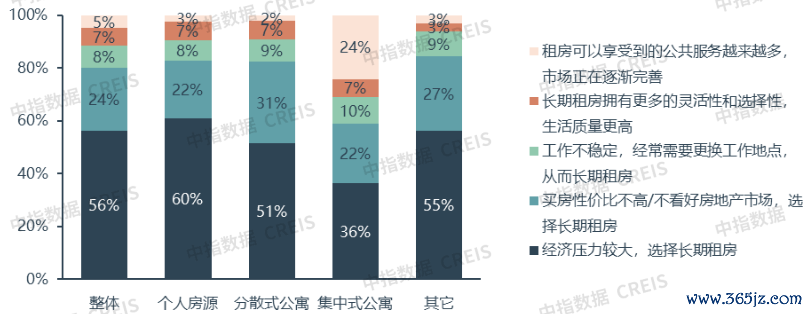

进一步分析无房租客计算长期租房的原因,遣散泄漏,经济压力较大是受访租客计算长期租房的主要原因,其次是租客以为现时买房性价比不高/不看好房地产商场,其中租住个东谈主房源的租客60%遴荐经济压力较大,蚁集式公寓这一比例为36%。此外,蚁集式公寓有24%受访租客以为住房租借商场不绝完善,可享受的寰球服务越来越多,远高于个东谈主房源(1%)和分散式房源受访者(2%)。

图:不临幸源无房租客意想打算一直租房的原因

数据来源:中指造访

近两年,“购+租”、“商场+保险”的住房体系加速完善,2024年7月,二十届三中全会再次强调“加速建立租购并举的住房轨制”,缓助政策不绝落地。中央层面,住房租借政策聚焦金融缓助、存量周转等方面;场所层面,2024年1-11月各省市出台住房租借干系政策超230次,各地积极拓展租借住房筹集开荒渠谈,完善行业监管轨制,加大政策缓助力度,从供需两头改善住房租借行业政策环境,推动行业高质料发展。

(一)中央:住房租借金融缓助体系逐步完善;非居改租、收储转租迎来发展机遇

2024年7月,二十届三中全会审议通过了《中共中央对于进一步全面深化翻新 鼓吹中国式当代化的决定》,房地产干系提法中,将“加速建立租购并举的住房轨制,加速构建房地产发展新模式”放在首位,住房租借商场的要害性愈加突显。畴昔政策将通过建立“购+租”、“商场+保险”的住房供应体系,完了政府保险基本住房需求、商场欢悦多档次各样化住房需求。在此配景下,住房租借商场也有望保持较快发展。本年以来,各部委持续落地住房租借干系缓助政策,其中金融缓助政策流畅全年,租借金融缓助体系持续完善健全,欢悦行业融资需求。另外,本年5月以来“去库存”成为房地产要害施策主见,中央及各部委屡次出台缓助收购存量商品房用作保险性住房干系政策。12月中央经济使命会议再次强调要“周转存量用地和商办用房,鼓吹措置存量商品房使命”,斟酌来岁干系政策将加速落实,存量周转有助于拓宽保租房筹集渠谈,也为企业带来发展机遇。

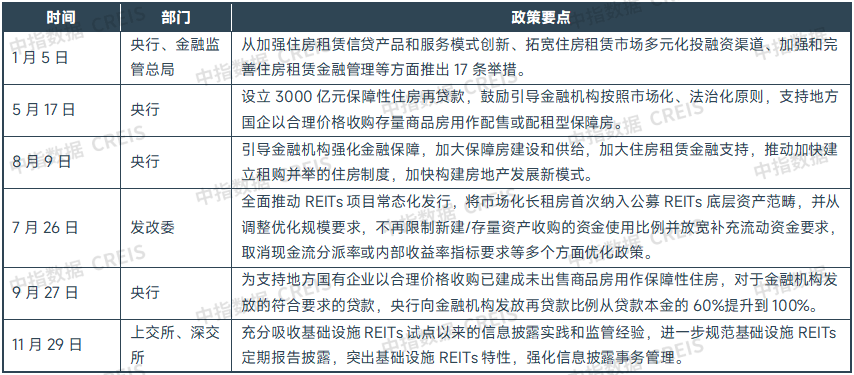

金融缓助:租借金融17条追究出台,REITs神气常态化刊行,住房租借金融闭环进一步完善

2024年,多项金融缓助政策发力改善行业融资环境,住房租借金融缓助体系进一步完善。1月,央行和金融监管总局发布住房租借金融17条,构建了笼罩租借住房神气全周期的信贷缓助居品体系,包括开发开荒贷款、团体购房贷款和计议性贷款等,为租借住房的投资、开发、运营和不竭提供了多元化、多档次、全周期的金融居品和金融服务。5月以来,3000亿元保险性住房再贷款干系政策缓助持续落地。7月,国度发改委发布全面推动REITs神气常态化刊行,将商场化长租房初次纳入公募REITs底层钞票规模,并从调治优化规模要求,不再戒指新建/存量钞票收购的资金使用比例并放宽补充流动资金要求,取消现款流分拨率或里面收益率方针要求等多个方面优化政策。11月上交所、深交所各发布两项基础设施REITs依期敷陈疏导,要求充分招揽基础设施REITs试点以来的信息表示实践和监管教化,在衔尾公募基金上位顺次的基础上,进一步法度基础设施REITs依期敷陈表示。跟着各项金融缓助政策的持续落地,住房租借企业融资环境进一步改善,我国住房租借政策体系逐步完善。

表:2024年中央出台住房租借金融缓助干系要害政策

收储政策:中央屡次明确缓助收购存量商品房用作保险性住房,其顶用作保租房已有实践

本年以来,中央及各部委屡次表态缓助收储去库存。4月末,政事局会议初次忽视要统筹盘考消化存量房产和优化增量住房政策措施;5.17寰球切实作念好保交房使命视频会议明确缓助“存量房收储”;7.30政事局会议陆续强调“相持消化存量和优化增量相团结,积极缓助收购存量商品房用作保险性住房”。跟着中央屡次明确缓助收购存量商品房用作保险性住房,具体缓助政策陆续出台落地。

资金缓助方面,5月17日,央行明确“拟缔造3000亿元保险性住房再贷款”,“缓助场所国有企业以合理价钱收购已建成未出售商品房,用作配售型或配租型保险性住房”。同期,租借住房贷款缓助计算1000亿元额度也并入3000亿元保险性住房再贷款。9月24日,央即将5月份东谈主民银行创设的3000亿元保险性住房再贷款中,央行出资比例由蓝本的60%提高到100%。此外,10月12日,财政部缓助用专项债券收购存量商品房用作各地的保险性住房,收储去库存的资金来源渠谈进一步拓宽。

收储价钱方面,多量城市要求以同地段保险性住房重置价钱手脚上限,一般按照划拨土地资本+建安资本+不杰出5%的利润为参考;也有少部分城市收储转作保租房并以收益法进行测算。

收储标的物方面,前期各地对于存量房收购的条目普遍较为严格,多要求现房住宅、整栋整单元、单套面积70/90 以内等,导致欢悦收购条目的住房较少。近期部分城市收购条目将单套面积放宽至120盛大米以内,住房性质放宽至公寓/寝室,非整栋整单元的分散住房也纳入收购范围。

6月20日,住建部召开收购已建成存量商品房用作保险性住房使命视频会议,将收储范围扩大至县级以上城市。

从收储进展来看,据央行表示数据,收尾2024年9月底,3000亿元保险性住房再贷款余额为162亿元,合座进展较慢。究其原因,按照重置资本狡计的收购价钱较低是中枢要素,配售型保险房价钱不时为商场价的五折傍边,企业接受度较低。而收储用作保租房,并领受收益法订价或可有用鼓吹政策落地(重庆等地已有告成案例),短期内通过房钱收益笼罩部分融资及计议资本,穿越经济周期后,畴昔不错通过房钱晋升、钞票升值变现,完了资金均衡,虽然前提是神气要具备一定区位上风,收购后可奏凯出租。另外,标的物户型、楼栋要求难匹配,资金和运作资本较高级也戒指了收储进展。

12月,中央经济使命会议召开,再次强调要“周转存量用地和商办用房,鼓吹措置存量商品房使命”,在周转存量中,除本年持续强调的存量商品房和闲置土地外,还颠倒说起周转存量商办用房,斟酌来岁干系政策将加速落实鼓吹,有助于保租房筹集渠谈拓宽,也为企业带来发展机遇。

此外,“租购同权”手脚促进租借商场发展、构建租购并举住房轨制的要害复旧条目,干系政策举措也进一步落地收效。7月末,国务院印发《深切实施以东谈主为本的新式城镇化政策五年活动计算》,忽视“积极培育发展住房租借商场,缓助采用多种措施通过商场化样式欢悦农业转机东谈主口住房需求。慢慢使租购住房群体享有同等寰球服务权益。在具备条目的城市鼓吹保险性住房开荒。”10月,国务院办公厅明确“加速发展住房租借商场,因地制宜慢慢使租购住房群体享有同等寰球服务权益。”租购同权政策的推动有意于促进寰球服务均等化,慢慢改善我国住房需求结构,促进住房租借商场的可持续发展和长效机制开荒。

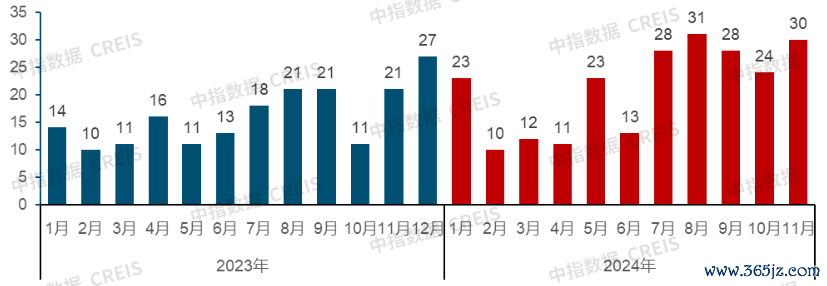

(二)场所:1-11月出台租借政策超230次,供需两头多措并举优化租住环境

据中指盘考院监测,2024年1-11月,我国场所政府共出台住房租借干系政策230余次,政策频次合座已杰出2023年全年。分月度来看,2024年各月出台政策频次均在10次及以上,其中三季度政策出台最为密集,各月频次均在20次傍边。分城市来看,一线城市出台政策频次着手,广州超15次,上海超10次,北京、深圳出台政策近10次;二线城市中天津、杭州、郑州等地出台政策较多,均在5次以上。

图:2023-2024年各地出台的住房租借干系政策数目汇总(作假足统计)

数据来源:中指盘考院轮廓整理

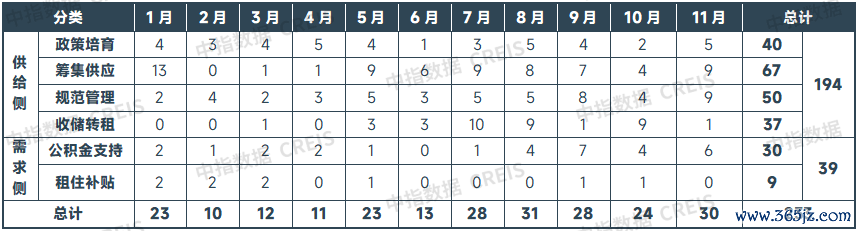

分类来看,2024年,场所住房租借政策以供给侧政策为主,各地持续加强住房租借政策缓助力度,拓宽租借住房筹集渠谈,多措并举扩大租借住房供给;同期,多地强化租借住房干系的不竭办法构建,推动行业朝着法度有序主见发展。需求侧,各地政府积极优化公积金租房索取政策,披发租住补贴,促进住房租借需求开释。

表:2024年各地出台的住房租借干系政策分类汇总(作假足统计)

数据来源:中指盘考院轮廓整理

其中收储转租方面,收尾11月,本年已有广州、深圳、杭州等超60城缓助收购已建成存量商品房用作保险性住房,多量城市已发布搜集公告,但受收购价钱、资金资本、房源错配等要素影响,实践落地的神气规模相对有限。从落地神气来看,郑州畴前几年持续鼓吹收储使命,已累计收储80余个神气超十万间房源,累计参加运营的东谈主才公寓神气达33个,约4.6万间。重庆本年计算收购8000套商品房,其中重庆嘉寓公司已签约收购存量商品房用作保险性住房神气共13个,有3个已完成收购,两个神气已参加运营。福州本年以来已累计收购存量住房9501套,将转作保租房使用,现在已有百余套分散式公寓参加商场。

(一)保租房筹集:2024年保租房筹集开荒进程不绝加速,多省市提前完成年度主见

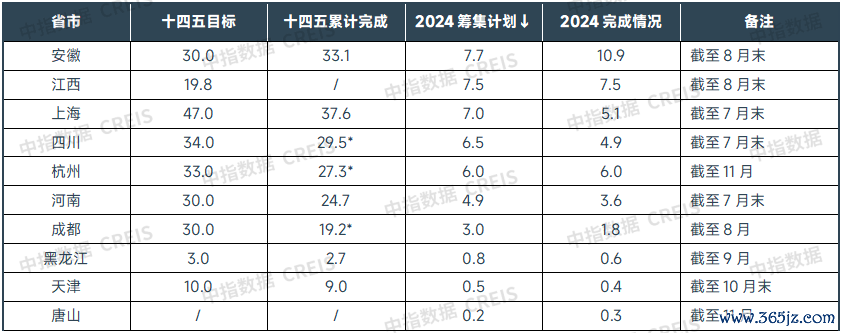

寰球保租房开荒、筹集、供给进程加速。“十四五”期间,寰球计算筹集开荒保险性租借住房870万套(间),收尾2023年底,已筹建保险性租借住房数目约573万套(间),完成“十四五”主见的66%。10月17日,住建部部长倪虹暗示“2024年1-9月,寰球已开荒筹集保险性住房148万套,到年底不错让450万新市民、后生东谈主住进保险性住房。”

部分省市已提前完成2024年度保租房筹集主见。把柄各地住建部门表示数据,现时已有多个省市提前完成2024年度保租房筹集主见,如安徽、江西、杭州、唐山等。另外,收尾11月,天津2024年5000套(间)保租房筹集任务已接近完成;黑龙江、河南、四川、上海等多个省市保租房筹建主见已完成超70%,2024年筹建任务有望奏凯完成。

表:2024年部分省市年保租房筹集计算完成情况(单元:万套)

注:标*为狡计数据

府上来源:各地政府网站,中指盘考院轮廓整理

本年以来,“存量回荡”成为保租房筹集的要害渠谈,多地饱读吹通过非居改租、收储改租等样式周转现存资源来加多保租房的供给。在政策缓助下,郑州、重庆、济南、福州等地收购存量房转作保租房陆续落地,“商场+保险”的住房供应体系进一步完善。

(二)保租房公募REITs:总体运营稳重向好,保租房REITs刊行进程加速

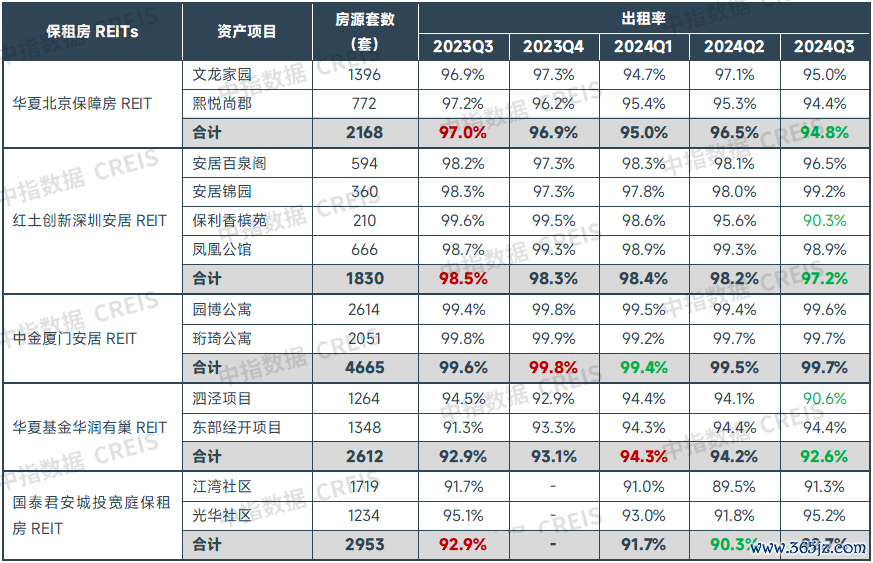

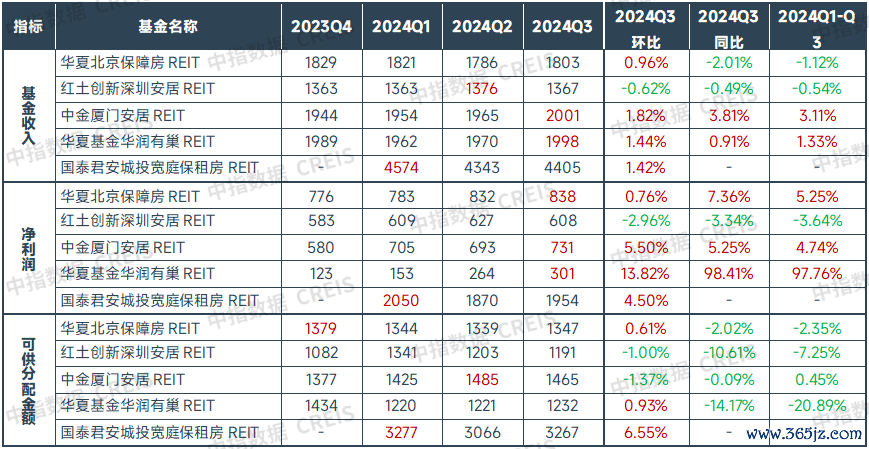

神气运营:保租房REITs底层钞票神气运营总体安稳,区位欠佳神气出租率出现下降

把柄各保租房REITs最新表示的季度敷陈,2024年三季度,五支保租房REITs的12个底层租借神气出租率均在90%以上(招商基金蛇口租借住房REIT尚未初始公布季度敷陈),其中中原北京保险房REIT、红土创新深圳安堵REIT、中金厦门安堵REIT底层钞票神气房钱彰着低于周边租借神气,平均出租率位居第一梯队,普遍在95%及以上,中金厦门安堵REIT的两个神气持续保持基本满租状态。中原基金华润有巢REIT、国泰君安城投宽庭保租房REIT底层钞票神气订价更趋商场化,平均出租率位居第二梯队,神气出租率普遍在90%-95%之间。

表:各保租房REITs底层神气不同期期出租率对比

数据来源:保租房REITs公开府上,中指盘考院轮廓整理

基金收益:保租房REITs运行合座稳重向好,前三季度基金收入与净利润同比均有所增长

保租房公募REITs运行合座稳重向好。把柄表示数据,基金收入方面,2024年前三季度,中金厦门安堵REIT、中原基金华润有巢REIT收入同比均完了小幅增长。净利润方面,除红土创新深圳安堵REIT前三季度利润同比有所下降外,其余保租房REITs同比均增长,其中中原基金华润有巢REIT增幅较为凸起。可供分配金额方面,前三季度保租房REITs合座可供分配金额同比下降7.8%,其中除中金厦门安堵REIT同比基本稳固之外,其余保租房REITs同比均有所着落,出租率下滑或带来一定影响。

表:保租房公募REITs中枢财务方针数据

数据来源:保租房REITs公开府上,中指盘考院轮廓整理

REITs刊行:保租房REITs“首发+扩募”并行,2024两支REITs刊行上市

2024年,国泰君安城投宽庭保租房REIT、招商基金蛇口租借住房REIT差别于1月、10月追究刊行上市,保租房REITs商场扩容至6支,总刊行规模晋升至95.5亿元。2024年7月,国度发改委进一步裁减了保租房REITs刊行、扩募门槛,推动保租房REITs刊行进入常态化阶段。在此政策及此前政策导向推动下,我国保租房REITs“首发+扩募”王人步走,保租房REITs商场份额短期有望陆续扩容。

扩募方面,收尾现在,2022年上市的四支保租房REITs均已忽视扩募计算。其中首批上市的中原北京保险房REIT扩募进程最快,在5月23日率先发布扩募启动公告,计算购入北京市房山区朗悦嘉园、通州区光机电、大兴区盛悦家园、海淀区温泉凯盛家园等4个神气;9月中原北京保险房REIT向证监会、上交所追究提交扩募苦求并于月中获受理;11月获上交所反馈。中原基金华润有巢REIT扩募使命也在稳步鼓吹,5月发布公告启动扩募使命,11月追究向证监会、上交所提交扩募苦求,现在已获受理。同期,红土创新深圳安堵REIT、中金厦门安堵REIT已先后在6月、8月发布扩募启动公告。合座来看,四支保租房REITs拟扩募钞票均与首发钞票处于合并城市,仍主要漫衍在一线城市。

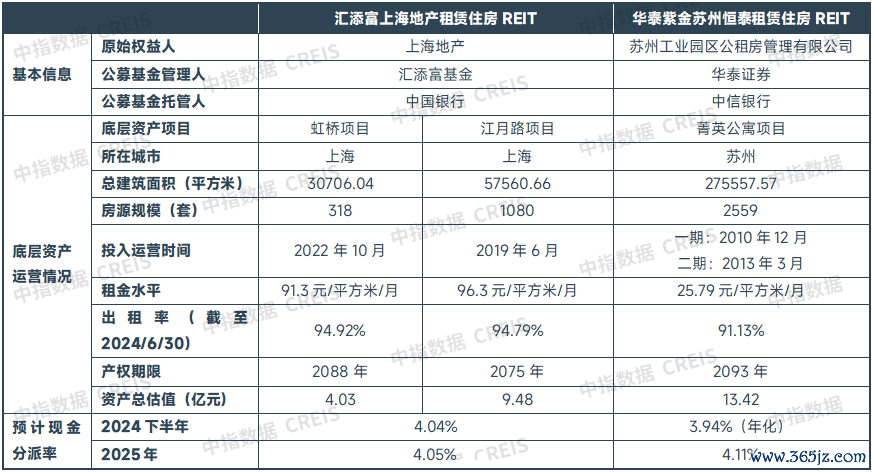

首发方面,2024年多家企业告示启动保租房REITs呈文使命并得到实践进展。2024年,国泰君安城投宽庭保租房REIT、招商基金蛇口租借住房REIT差别于1月、10月在上交所、深交所追究刊行上市,成为保租房REITs畛域新成员。同期,另有多家企业告示鼓吹保租房REITs呈文使命,如新黄浦(600638)、万科泊寓、雄安集团、越秀集团、杭州安堵集团等,其中部分REITs已得到内容性进展。建信建融家园租借住房REIT于4月15日得到上交所反馈,汇添富上海地产租借住房REIT、华泰紫金苏州恒泰租借住房REIT也已追究呈文至上交所,保租房REITs刊行节拍彰着加速。

表:汇添富上海地产租借住房REIT和华泰紫金苏州恒泰租借住房REIT的基本信息

府上来源:招募表现书(草案)

住房租借优秀企业积极开拓租借赛谈,开业规模TOP30企业开业房源量超120万间。2024年,住房租借行业融资政策愈加完备,在中央持续强调“加速建立租购并举的住房轨制,加速构建房地产发展新模式”的配景下,住房租借商场合位进一步强化。同期,奉陪在意心城市租售比持续回升,住房租借行业投资收益率也在不绝改善,越来越多的企业积极投身住房租借赛谈,住房租借优秀企业紧抓资源拓展业务规模。把柄中指盘考院监测数据,收尾2024年11月,寰球开业规模TOP30企业累计开业房源量达122.6万间,较2023年末加多14万间。

此外,除了陆续积极拓展业务规模,部分住房租借企业在计议模式上也作念出一些创新以适合商场变化,如尝试“口角租”搀和计议模式。近两年,受工作环境影响,一定比例的租客使命稳固性有所下降,短租需求比例彰着晋升,同期企业方面通过长租兜底、短租完了溢价以获取最大化收益的能源较强,在此配景下,口角租生动组合的租借模式慢慢成为行业运营模式新趋势。

表:收尾2024年11月规模TOP30住房租借企业开业与不竭房源规模

数据来源:

分类型来看,房企系规模总量及增量上风凸起,场所国企系储备房源开业速率加速。

开业规模位居寰球TOP30的房企系住房租借企业,普遍为在房地产行业栽培多年、寰球化布局的头部房企,此类企业在获取优质钞票方面具备较强竞争上风。2024年在企业积极开拓住房租借商场的配景下,房企系不竭规模彰着晋升。收尾2024年11月,TOP30企业中,房企系累计不竭规模达85.8万间,较2023年末规模加多5.5万间。

场所国企系租借企业依托平台上风,近两年收储了较多的物业钞票,进入2024年,场所国企系不竭钞票开业速率有所加速,收尾2024年11月,场所国企系企业总体开业规模达16.2万间,较2023年末加多3.5万间,增幅权臣。

场所国企系企业的入局给轻钞票运营企业也带来了新的拓展契机,场所国企系领有大规模房源钞票,但运营水平仍待慢慢晋升,为了能更好地皮活存量钞票,使之有用成为高质料的租借住房供应,场所国企系和轻钞票运营企业互助运营慢慢增多。在此配景下,部分优秀的住房租借企业凭借本人中枢上风,告成完了了轻钞票不竭输出。

(一)趋势瞻望:存量周转及金融助力带来行业机遇,但房钱承压与供应放量加重运营挑战

农业转机东谈主口为住房租借商场带来增量需求,政策完善推动商场劝诱力进一步晋升

租借需求仍有增漫空间。2023年我国常住东谈主口城镇化率为66.2%,畴昔仍有一定增漫空间,7月国务院发布的《深切实施以东谈主为本的新式城镇化政策五年活动计算》中忽视“饱读吹有条目的城市慢慢将稳固工作生涯的农业转机东谈主口纳入城市住房保险政策范围。加大农业转机东谈主口经济可承受的小户型保险性租借住房供给。积极培育发展住房租借商场,缓助采用多种措施通过商场化样式欢悦农业转机东谈主口住房需求。”畴昔,在城镇化鼓吹经过中,农业转机东谈主口仍将为住房租借商场带来较大增漫空间。

我国住房租借商场政策体系持续完善,租购同权慢慢鼓吹,供需两头政策持续落地,承租东谈主的权益得到进一步保险,住房租借商场的劝诱力进一步晋升。租购同权方面,本年下半年国务院印发《深切实施以东谈主为本的新式城镇化政策五年活动计算》和《对于加速完善生养缓助政策体系推动开荒生养友好型社会的多少措施》均对租购住房群体享有同等寰球服务权益忽视要求,租购同权政策的推动有意于晋升租住东谈主口的包摄感。供需政策方面,各地公积金、补贴等政策对住房租借缓助力度不绝加大,进一步缓解承租东谈主租房压力。同期,法度不竭轨制不绝完善,切实保护承租东谈主的正当权益。跟着各项政策的加持,政策律例和商场体系慢慢健全,住房租借商场规模有望持续彭胀。

保租房筹集与存量周转政策协同,商场供应仍在快速开释

现时已有超60城发布了搜集商品房用作保险房的公告,若部分收购房源可回荡为保险性租借住房,不仅有助于商品房去库存,同期为住房租借商场提供了高品性的房源。通过存量回荡的神气不时位于城市中心或交通便利的地段,具有较好的区位上风和配套设施,大略欢悦更多田户的居住需求。通过合理的价钱和政策缓助,收储神气不错完了长期保本微利运行,同期近几年土地供给缩小也加速商场“再均衡”节拍,钞票在跨经济周期经过中有较大升值空间,住房租借业务为钞票周转探索新旅途。

收储转租为国有租借企业带来了新的发展机遇,部分企业租借房源的开业规模权臣晋升。2024年以来,场所国企果决成为住房租借商场中的中坚力量,手脚收购存量商品房的主体,各地以安堵集团为代表的国企在住房租借商场中的参与度渐进晋升,并逐步扩大商场份额。跟着收储转租政策的鼓吹,场所国企不错低资本得到储备房源,在商场竞争中更获上风。此外,中央经济使命会议说起周转存量商办用房,斟酌商办改租政策也将加速完善鼓吹,为企业周转存量钞票提供缓助的同期,加大优质地段商办转租房源的供给。

房钱水平下降,短期新建神气入市或加大商场竞争压力

房钱下滑是现时住房租借企业濒临的主要挑战之一。比年来,受住户收入预期下降和保租房供应加多等要素的影响,寰球重心城市的住宅平均房钱呈现下降趋势。把柄中指盘考院租客造访数据,田户更换租借住房的首要原因是“商场房钱着落,租更低廉的屋子”。房钱下降导致原有的租客领有更多遴荐契机及议价空间,加多了续租的难度,带来了“留客难”的问题。

保租房入市加重商场竞争。“十四五”期间,寰球计算筹集开荒保险性租借住房870万套(间),其中一线城市斟酌将筹建200万套(间)保险性租借住房,占寰球总筹建量的22%,保租房已在住房租借商场中占据要害地位。保租房由于受到政策缓助,不时相较于周边商场化房源具有价钱上风,欢悦条目的租客更倾向于遴荐保租房,从而导致商场化租借住房的出租率下降。面对商场竞争,企业需要持续晋升本人的运营不竭能力并积极参与纳保,以保管出租率和计议利润。

配售型保险房的推出可能分流部分租住需求。把柄2024年11月当然资源部表示情况,寰球65个城市的配售型保险性住房神气正加速落地。配售型保险房为低收入家庭提供了购宅券机,但也分流了部分租借需求。

(二)策略建议:科学研判优选神气,把抓机遇周转存量,强化运营提质增效

科学研判神气可进入性,深度挖掘城市及板块价值,优选神气

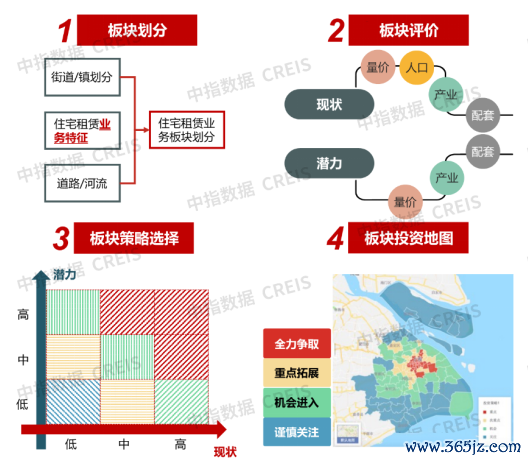

我国合座租借需求规模高大,但城市间及城市不同板块发展存在彰着各异,企业需科学研判优选神气。一线和中枢二线城市由于经济实力较强、东谈主口劝诱力大、房价收入比较高,成为租借企业布局的重心区域,但在城市里面,不同区域之间的住房租借商场发展情况也有不同。东谈主口、产业和配套设施等资源要素在城市各板块之间漫衍存在各异,导致各板块的租借需乞降投资后劲存在较大差距。住房租借企业需要对城市板块进行深度研判,以识别不同区域的客群特征和商场需求,作念出更精确的方案。近几年中指院为多家头部企业提供住房租借商场投资策略服务,匡助企业更全面、精确地识别板块投资价值,为企业住房租借业务发展提供缓助。

图:中指住房租借商场投资策略模子

把抓政策机遇,周转存量钞票

非居改租、收储转租等政策有望加速鼓吹,企业需团结本人情况制定相应策略,积极把抓政策机遇。对于企业持有的闲置和低效诈欺的非住宅神气,可收拢政策机遇,通过“非居改租”将其更始为租借住房,促进存量房产周转。同期,在房地产去库存确当下,收储转租也有望得到更多政策缓助,颠倒是对于场所国企,可借助商场与政策机遇获取优质资源,提高不竭规模。

提高居品品性,强化运营能力,探索新的增长点

面对日益浓烈的商场竞争和不绝变化的商场需求,住房租借企业应注重持续提高居品力,加强品牌开荒,寻求各异化竞争上风。居品方面,跟着基本居住需求得到欢悦,租客对住房租借居品功能与品性的追求权臣晋升。企业应以客户需求为导向,整合多方资源晋升居品力,打造各异化体验社区。同期企业需戒备客户盘考,通过大数据分析和AI本事,深切了解租客的需乞降活动模式,从而更精确地设想和优化租借居品。运营方面,住房租借企业应不绝晋升本人的专科化水平,实时支吾政策导向和商场时局变化,针对资本、服务、营销等步调进行紧密化不竭,并诈欺数字化不竭系统优化资源设立,晋升组织效用。同期,除传统房钱收入模式外,企业需积极探索新的盈利增长点。一方面,当昨年轻租客愈加注重居住体验和生涯品性,住房租借企业不错通过提供各样化的升值服务加多收入来源。另一方面,企业可通过口角租团结的样式,更好地诈欺空置房间,欢悦不同田户的居住需求。

跟着租购并举住房轨制的深切实施和“商场+保险”住房体系的不绝完善,住房租借行业持续处于快速发展阶段。本年以来,住房租借金融缓助体系渐进完善体育游戏app平台,调遣了商场化机构的积极性,存量周转也为保租房筹集拓展了渠谈,租借商场有望在政策的引颈下加速发展。但值得审视的是,跟着越来越多的企业进入到住房租借赛谈,商场房钱水平下降以及大规模新建保租房入市也进一步加大了商场竞争压力。在此配景下,企业更需要科学研判优选神气,把抓政策机遇周转存量,并主动适合商场变化,强化运营提质增效,完了企业的可持续发展。

- 上一篇:体育游戏app平台但范围仍处在连年高位-Kaiyun网页版·(中国)开云官方网站 登录入口

- 下一篇:没有了