开云官方网站 登录入口")

开云官方网站 登录入口")

开云官方网站 登录入口")

作家 | 源媒汇 利晋

许多东说念主可能不知说念,路边一个小小的泊车场,尽然是一门暴利生意。

近日,厦门科拓通信技巧股份有限公司(下称“厦门科拓”)在港交所主板递交了招股书,保荐东说念主为中金公司、民银本钱。

厦门科拓竖立于2006年,是一家贤慧泊车空间运营商,2024年收入约8亿元,盈利却超过1个亿。凭据灼识筹议申报,按2024年收益筹划,厦门科拓为国内第二大贤慧泊车空间运营商,商场份额为3.3%。2025年,厦门科拓收入为8.3亿元,毛利率为46.4%。

泊车场运营,看似浅薄的“二房主+物业不竭”的成绩逻辑,但却有着惊东说念主的盈利推崇。

现在来看,干房屋租借的,绝大部分齐处于严重亏空中。而2025年,58家上市物业不竭公司合座毛利率为18%。

难怪此前有东说念主告诉笔者,他承包了一个泊车场,请了几个东说念诓骗理,每个月“躺着成绩”。

01.受益新动力汽车风口

本年“五一”假期期间,东莞、顺德、厦门、银川、清远、黄山等地免费盛开泊车位,包括机关企作事单元免费对外停放车辆。

此举除了为当地文旅增添迷惑力之后,另一个中枢原因是:泊车压力。

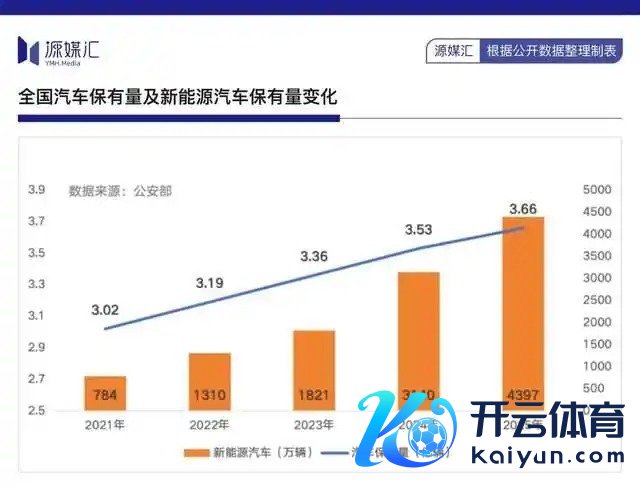

昔日五年,世界汽车保有量从2021年的3.02亿辆增长到2025年的3.66亿辆,新增了6400万辆。车辆快速增长,离不开新动力汽车购入补贴政策——新动力汽车从784万辆暴增至4397万辆,年复合增长率超过40%。

比较快速高潮的汽车保有量,泊车位的供应量却永恒没跟上。

“泊车难,难泊车”照旧成为当下国内大部分城市靠近的共同问题,相称是一二线城市。

凭据不雅研寰宇、念念瀚产业谈论院等统计数据,世界84个城市的汽车保有量超过百万辆,其中超过200万辆、300万辆的城市数目为39个、21个,而北京、成齐、重庆、上海等大城市均超过500万辆。

2024年,国内汽车保有量和泊车位数目比例仅为1:0.5,泊车位存在严重缺口。

承包泊车场,在许多东说念主眼里成了一门“稳赚不赔”的生意。

在小红书等吩咐平台上,关系“承包泊车场成绩吗”“睡后收入”“不上班承包泊车场”等内容,成为了网友热议的话题。

因为唯有泊车场有车进来,便是渐渐陆续的现款收入。以笔者老到的广州为例,一派小小旷地圈起来,画好泊车线,竖立好门岗或闸门,月租500-1000元、日租30-50元,根柢不愁莫得生意。

盯上城市泊车位这门生意的,不仅仅企业、个东说念主投资者,还有地点政府。实质上,城市泊车位合座打包对外招标运营,已成为部分地区财政收入的一大开头。仅在2025年11月、12月,中国泊车网招标采购中心便发布了83个城市大家泊车费源有偿使用权的中标成交公告,波及多达22个省份。

没猜度,路边一个小小的泊车场,却成了“现款奶牛”。公开数据指出,国内泊车空间运营商场领域,从2020年的4894亿元增长至2024年的7777亿元,年复合增长率为12.3%。

这让赚了钱的厦门科拓,有了冲击本钱商场的底气。

02.一门暴利生意

招股书线路,昔日3年,厦门科拓的收入迎来抓续增长,从2023年的7.38亿元增长至2025年的8.31亿元,毛利从3.43亿元增长至3.85亿元。

公司的毛利率在46%掌握,净利润率区间值为12.79%至14.28%。况兼,经疗养净利润率合座呈现高潮趋势,从2023年的12.12%提升到2025年的14.67%。

如斯高净利润率的泊车场,放在当下,照旧是一门暴利生意。

要知说念,同是主要进行地盘筹谋不竭,在房地产行业有着“利润王”之称的华润、中海,2025年的净利润率不外是11.7%、8%,权臣低于厦门科拓。

比较故理由的是,厦门科拓主要的客户对象,正是华润、中海、万科、龙湖等开发商。不同的是,华润、中海要经验拿地、建楼、销售回款或者筹谋出租,而厦门科拓的筹谋模式更浅薄:寻找旷地、装置泊车系统、泊车空间运营。

厦门科拓的主要收入开头于泊车系统,2025年收入约4.78亿元,占比为57.5%,泊车不竭、泊车场运营收入分辨为1.76亿元、1.75亿元。

泊车空间运营的成本,其实便是模样租借及装修、开荒、东说念主力。也便是说,泊车空间运营成为暴利生意,在于成本插足较低。因为泊车消耗需求浅薄,有块模样,能够快速入场、离场就行了。

而厦门科拓的泊车系统、泊车不竭处事、泊车场运营三大主营业务,毛利率齐高得惊东说念主,分辨为45.9%、53.8%、40.1%。

截图开头于厦门科拓招股书

厦门科拓的增长叙事也很浅薄:不时扩大泊车场数目。

昔日三年,它便是这么干的,生意轮廓体、写字楼、住宅小区等场景的泊车场处事领域,从2023年的2.25万个增多到2025年的3.06万个。

按照住建部发布的关系城市泊车要津筹谋联想,东说念主口领域大于50万东说念主的城市,泊车位供给总量为汽车保有量的1.1-1.3倍;小于50万东说念主的城市,比例值为1.1-1.5倍。

以2024年世界泊车位供给量与汽车保有量比例1:0.5筹划,泊车空间运营中历久仍是一派蓝海。

凭据灼识筹议申报,国内贤慧泊车空间运营的商场领域,展望2029年为919亿元,近5年复合年增长率为28.6%。同期,贤慧泊车空间运营商在统共这个词商场的浸透率将快速增长,从2025年占合座商场领域的3.9%高潮到2029年的7.7%。

尽管泊车场是一门暴利生意,且有着可以的商场增长预期,但厦门科拓九年三度冲刺本钱商场齐未能见效。

03.屡次上市无果

2006年,孙龙喜、黄金练、柯兴三东说念主组建了厦门科拓。

孙龙喜是福建东山东说念主,毕业于中国长春科技大学,曾是收集信息公司技巧总监,自在公司技巧研发和合座计谋筹谋等。黄金练是日本外贸公司Seiko International CO.,LTD(注:非日本精工集团)的总裁,领有日本历久居留权,在国内多家公司涉猎股权投资、文化传播、电子科技、环保业务等领域。柯兴则在创业初期的股改中退出。

早在2017年4月,厦门科拓便在深交所创业板初度递交了上市央求,不外半年后就主动除掉上市央求。

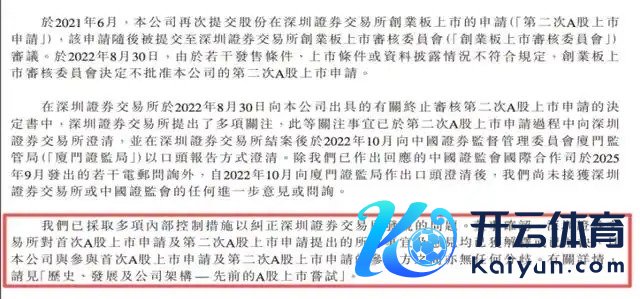

直到四年后,即2021年6月,厦门科拓再次在深交所创业板央求上市。但期间,上市央求出现两次审查中止,并于2022年8月被深交所休止上市审查。

厦门科拓折戟创业板,或可从深交所的上市问询内容中窥见一二。

其中,第二轮审核问询波及多达20个问题,主要波及:多项业务收入数据存在极端、提前休止合雷同子仍按原定合同庚限折旧金钱、与子公司和客户鉴定合同实践情况存疑、收入证据日历早于合同过审日历且占总和比约9%、客户及供应商和公司存在关联关系等。

深交所第二轮问询和厦门科拓的恢复内容文献多达269页,“直击”公司中枢财务数据。

在这一轮问询之后,深交所又针对厦门科拓的泊车业务及产物收入预期、事迹成长性、行业竞争形状以及泊车场承包运营模式、专利诉讼纠纷等情况,再度进行了审核问询。

同期,对于深交所上市央求波及审核问询内容,厦门科拓在递交港交所的招股书中示意,A股上市央求提议统共事宜及见解均已获施展或已责罚。

截图开头于厦门科拓招股书

比较故理由的是,厦门科拓和腾讯旗下林芝利新、苏州湃益等签署了上市对赌左券,铲除对赌左券决定条目却是“初度向深交所递交上市央求之日起自动休止”。

腾讯快意竖立如斯低门槛的对赌左券铲除决定条目,简略有两个方面的考量:

一是现时独逐个家A股上市贤慧泊车空间运营商捷顺科技,属于阿里生态中泊车业务处事的进击一环,早前两边已在“开荒+结算”上圈套先在行业完成卡位,现在正在开展“AI+泊车”领域探索。

二是腾讯、厦门科拓也在走阿里、捷顺科技互助业务的阶梯,包括泊车处事系统、告白处事、线上结算平台。

厦门科拓的泊车场处事数目不时扩大,腾讯泊车业务的盘子也越来越大。

天然公司名不见经传,但厦门科拓的鼓舞气势并不小,除了腾讯以外,现在,新东方董事长俞敏洪、华泰相合证券前董事盛希泰等东说念主通过重庆洪泰致盈抓有厦门科拓3.72%股份,巨东说念主收集前身世纪游轮董事长彭建虎及加拓添成抓股10.46%。

截图开头于厦门科拓招股书

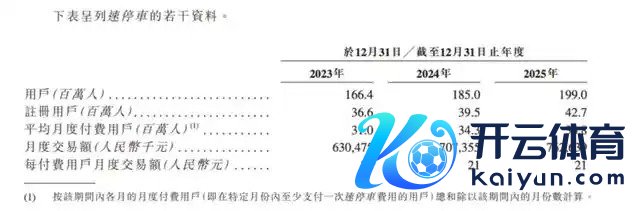

2025年,厦门科拓领有约2亿用户,其中注册用户4270万东说念主,平均月度付用度户为3680万东说念主,月度来回额约7.6亿元。

截图开头于厦门科拓招股书

比较行业预测近5年复合年增长率28.6%,厦门科拓2024年收入同比增幅仅为8.33%,2025年为3.89%。因此,其也在开拓新的业务和尝试提升泊车系统单价。

2025年3月,厦门科拓推出在线车位租借平台;4月至12月,完成月度来回额约1.06亿元,对应每名用户来回额为386元。同期,2025年泊车系统平均售价同比涨价接近20%至2605元,恶果泊车场平均采购套数同比减少3套至11套,对应收入减少约10%至2.7亿元。

这也说明,厦门科拓走的是“大而强”阶梯,并非是靠产物或品牌溢价。毕竟,一个平凡东说念主齐能来承包泊车场,其准初学槛之低不言而谕。

而当越来越多的东说念主入局开云体育,厦门科拓又该怎样看护这门暴利生意?

举报/响应